Hace 3 meses saqué un artículo contándoles todo lo que deben saber sobre los depósitos a plazo (también conocidos como «Plazo fijo», si aún no lees el artículo haz click aquí) y desde su publicación han sucedido 3 cosas: se aprobó el retiro de la CTS, se aprobó el retiro de 4 UITs de la AFP, y han pagado la gratificación. Esto, sumado a la incertidumbre política y a algunos cambios en las tasas ofrecidas por el sistema financiero. Esto ha generado que muchas personas volteen a ver esta alternativa de inversión y hoy te vamos a dar una actualización sobre nuestra posición en esta alternativa.

¿Qué ha cambiado?

En el último año y medio las tasas pasivas (lo que te paga la entidad a ti por depositar tu dinero en ella) han bajado sustancialmente. Antes podías encontrar tasas de 7% con tranquilidad y hoy ya no existen. Sin embargo, detrás del incremento de liquidez en los peruanos generado por los retiros aprobados de AFP y CTS, muchas entidades han visto la oportunidad de captar dinero subiendo sus tasas en los depósitos a plazos. Esto ha generado un interés por las personas en invertir que no existía hace solo meses atrás.

Para acelerar aún más esta tendencia, las cuentas de ahorro de alto rendimiento (famosamente eran Pichincha y GNB con un retorno de 4.5%) han bajado sus tasas (lee la noticia aquí). Ahora Pichincha paga 1.25% para saldos menores a S/50,000 y el GNB paga 3.75%, aunque no nos sorprendería que baje la tasa dentro de poco. Este cambio ha hecho que la brecha entre lo que ganas en una cuenta de ahorros y un depósito a plazo sea nuevamente grande, volviéndolos así una atractiva opción de inversión.

¿Cómo asegurar que le saco el máximo provecho?

Para asegurar que tu inversión es segura y rentable, no olvides que debes seguir 3 pasos:

- Elegir una entidad que ofrezca FSD (Fondo de Seguro de depósitos) para protegerte en caso de quiebra o disolución

- Encontrar la entidad que te pague mejor según el monto de tu inversión y el plazo por el que deseas invertir

- Elegir la opción de «pago de intereses al vencimiento»

Si estás decidido a entrar en esta inversión, debes ver nuestro artículo anterior donde entramos en mayor detalle sobre cómo y bajo qué condiciones invertir.

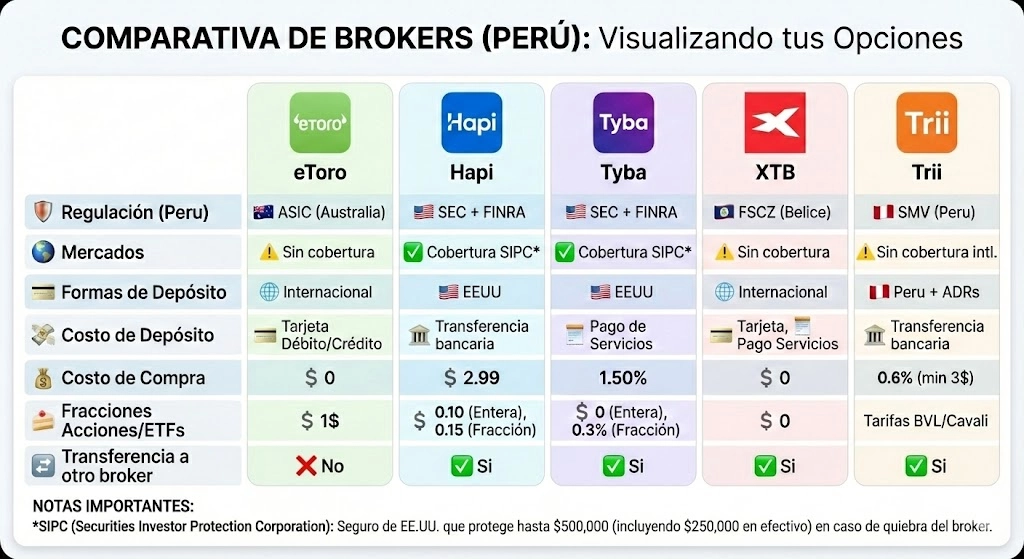

¿Qué entidades están pagando mejor?

Los depósitos a plazo pagan una mejor tasa entre mayor sea el monto a invertir, y mayor sea el plazo de permanencia. A continuación te presentaré los 3 mejores plazos fijos en 3 combinaciones:

- S/2,000 soles a 12 meses

- S/10,000 soles a 24 meses

- S/50,000 soles a 48 meses

Recuerda que puedes encontrar productos para casi cualquier combinación de capital/periodo que puedas imaginar. Te recomiendo utilizar la plataforma Comparabien (https://comparabien.com.pe/depositos-plazo/) para encontrar la mejor opción para ti. Estos ejemplos servirán para ilustrar cómo entre más dinero y más tiempo inviertas, mejor será el retorno ofrecido por estas entidades.

S/2,000 a 12 meses

S/10,000 a 24 meses

S/50,000 a 48 meses

Nuestra recomendación

Si deseas invertir tus soles en una opción que es segura (hasta por S/100,000 soles por el FSD) y predecible, los plazos fijos son una buena opción. Con la bajada de las tasas de interés en las cuentas de ahorro muchos se han interesado por este vehículo de inversión. Sin embargo, es importante que sepas que solo debes invertir dinero que no planeas utilizar por el plazo que definas, ya que si decides retirarlo antes del mismo, no recibirás la tasa prometida sino una mucho más baja.

Recuerda que esta es una opción de inversión para una persona con un perfil conservador, y si tu objetivo de inversión es preservar capital y hacerlo crecer por encima de la inflación. Si tu objetivo es generar mejores retornos con un poco más de riesgo, te invitamos a explorar la sección de inversiones de nuestro blog donde encontrarás otras opciones con una mejor relación riesgo/retorno.

Si te gustó este artículo te invitamos a seguirnos en nuestras redes:

YouTube: Bolsillos Llenos

Instagram: @bolsillosllenos

Comunidad Telegram:

¿Quieres invertir en…?

Finsmart:

Facturedo:

Inversiones.io:

Zest Capital: Contáctanos