¿Comprar un carro en Perú? El costo oculto que podría estar frenando tu libertad financiera

En el Perú, el carro no es solo un medio de transporte; es un símbolo. Se asocia al éxito, a que «ya lo lograste» y a que eres un profesional que finalmente puede disfrutar los frutos de su esfuerzo. Es casi un rito de iniciación cuando recibes tu primera Grati importante o un aumento de sueldo.

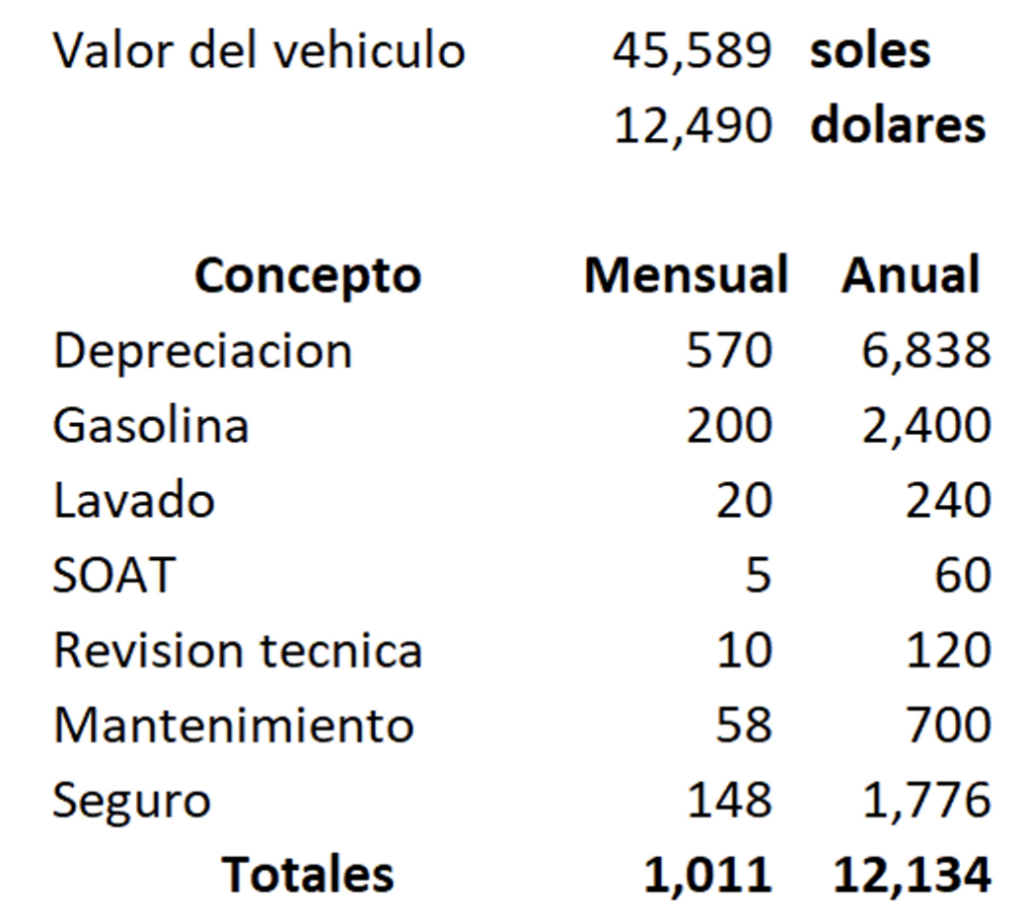

Pero si quitamos esa capa de estatus y analizamos la decisión con cabeza fría, muchas veces estamos comprando un problema financiero disfrazado de comodidad. Tener un carro en Lima tranquilamente te puede costar más de S/15,000 al año, incluso si lo dejas estacionado en tu cochera.

Soy Diego, de Bolsillos Llenos, y hoy vamos a desglosar si realmente te conviene comprar un auto en el Perú desde una perspectiva de libertad financiera y calidad de vida.

Lo que todos vemos: Las ventajas de tener movilidad propia

No vamos a negar que tener un auto tiene beneficios tangibles, especialmente en una ciudad con un transporte público tan deficiente como Lima:

- Seguridad: En la coyuntura actual, moverte en tu propia «burbuja» te da una tranquilidad que el transporte público o caminar por ciertas zonas no ofrece.

- Comodidad: El aire acondicionado, tu música y tu espacio personal no tienen precio, sobre todo si tienes hijos pequeños o familiares mayores que necesitan traslados constantes a la clínica.

- Libertad: La posibilidad de decir «este domingo me voy a Paracas o a Cieneguilla» sin depender de horarios de buses o disponibilidad de aplicaciones.

- Estatus: Aunque suene superficial, en el mundo corporativo peruano, el carro influye en la percepción de éxito.

La letra pequeña: Lo que tu bolsillo siente (y tú no ves)

Aquí es donde la mayoría de profesionales falla en el cálculo. Comprar un carro no es solo el pago mensual del crédito vehicular; es un flujo de caja negativo constante.

1. El activo que se «evapora»

Un carro es un activo que se deprecia apenas pisa la calle. Se estima que pierde entre un 15% y 20% de su valor el día que sale del concesionario. Cada año que pasa, tu patrimonio se reduce solo por tenerlo ahí.

2. Los gastos «hormiga» y los fijos

Muchos consideran solo la gasolina, pero la lista es larga:

- SOAT y Seguro Vehicular: Indispensables (y el seguro no es barato si quieres buena cobertura).

- Mantenimiento y Revisión Técnica: Los mantenimientos de concesionario para no perder la garantía suelen ser costosos.

- Impuesto Vehicular (SAT): Durante los primeros 3 años.

- Estacionamientos: Tanto en el edificio donde vives como en los centros comerciales o la oficina.

- Lavado, peajes y multas inesperadas.

Hace unos años calculamos que mantener un carro usado, usándolo poco, superaba los S/1,000 mensuales. Si el carro es nuevo y lo sacaste con crédito, suma los intereses y la depreciación acelerada.

¿Cómo saber si realmente necesitas un carro?

Antes de usar tu CTS o ahorros en la cuota inicial, pasa por este filtro:

El criterio de la necesidad real

Si tienes hijos pequeños, cuidas de un familiar dependiente o tu trabajo queda en un lugar remoto donde no llegan las apps de transporte y no hay rutas seguras, el carro es una necesidad. Si tienes los medios, cómpralo y no le des más vueltas.

El análisis de alternativas

Si es por «comodidad» o renovación, haz este ejercicio:

- Simula un mes sin carro: Muévete exclusivamente en Uber, Cabify o transporte alternativo.

- Saca la cuenta: Suma cuánto gastaste en ese mes.

- Compara: ¿Ese monto es menor a la suma de la cuota del préstamo + gasolina + seguro + mantenimiento? Probablemente sí.

Mi experiencia: Dejé el carro y gané libertad

Yo mismo caí en la trampa. Tenía un carro usado que fallaba, y decidí comprar uno nuevo «porque podía». Un año después, hice los números y me asusté. Decidí venderlo, cancelar la deuda e invertir el excedente.

¿Qué hago ahora?

- Para la oficina: Hago carpool con colegas, compartiendo gastos de gasolina y peajes.

- Distancias cortas: Uso un scooter eléctrico o simplemente camino (aprovecho para escuchar podcasts).

- Salidas en Lima: Aplicaciones de taxi. Me ahorro el estrés de buscar estacionamiento y el tráfico de Javier Prado lo paso leyendo o relajándome en el asiento de atrás.

- Viajes fuera de Lima: Alquilo un auto por días específicos o voy con amigos que tienen espacios libres en sus vehículos.

El resultado: Liberé más de S/500 de flujo de caja mensual que hoy van directo a mi portafolio de inversión. Mi estrés bajó y mi patrimonio subió.

Video: ¿Vale la pena el gasto?

Si prefieres consumir este contenido en formato video, aquí te explico todo el proceso y los cálculos detallados:

Conclusión: ¿Inversión o Gasto?

En Bolsillos Llenos siempre promovemos una filosofía de «Carrera Primero, Inversión Pasiva y Largo Plazo». Un carro rara vez es una inversión; es un gasto de consumo que impacta tu capacidad de ahorro mensual.

Si el carro te va a quitar la tranquilidad financiera o te va a impedir completar tu fondo de emergencia, piénsalo dos veces. A veces, la verdadera «pinta» no es el carro que manejas, sino la tranquilidad de tener un patrimonio que crece mientras tú duermes.

¿Habías sumado alguna vez todos los gastos de tu auto? Cuéntame en los comentarios cuánto crees que gastas al mes en movilidad o si estás pensando en vender tu auto para empezar a invertir.

¿Quieres más consejos para optimizar tus finanzas en Perú? Suscríbete a nuestro Newsletter y recibe estrategias semanales para hacer crecer tu dinero.