¿Sabías que existe un «impuesto» invisible que pagas por ser un empleado fiel? No aparece en tu boleta de pago de fin de mes, no lo verás en tu clave SOL de la SUNAT, ni te lo notificará Recursos Humanos. Sin embargo, te puede estar costando cientos de miles de soles a lo largo de tu vida profesional.

En el Perú de hoy, la vieja escuela de «ponerte la camiseta» y quedarte 20 años en la misma oficina esperando que el jefe note tu esfuerzo es, lamentablemente, la forma más eficiente de mermar tu capacidad de ahorro e inversión.

En este artículo vamos a desmitificar la fidelidad corporativa. No vamos a hablar de acciones ni de depósitos a plazo, sino del activo más importante que tienes: tu capacidad de generar altos ingresos. Bienvenidos a la estrategia del Job Hopping.

La brecha entre los que se quedan y los que se mueven

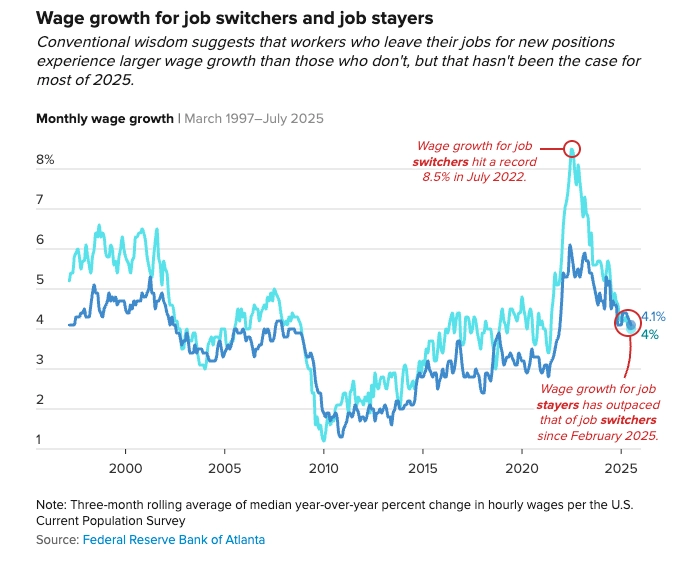

Para que esto no sea solo una opinión, miremos la estadística. Datos de la Reserva Federal de Atlanta y estudios publicados por Forbes muestran una brecha sostenida entre los Job Stayers (quienes echan raíces) y los Job Switchers (quienes saltan de empresa).

Aunque la data suele venir de mercados más desarrollados, en el Perú el comportamiento es similar:

- En épocas de crecimiento: Las empresas compiten agresivamente por talento, ofreciendo sueldos mucho más altos que los incrementos promedio de las planillas actuales.

- En épocas de crisis: Aquí el efecto se invierte ligeramente; la estabilidad pesa más y los que se quedan suelen tener mejores ajustes que los que buscan entrar a un mercado frío.

Sin embargo, en el largo plazo, los años de crecimiento superan a los de crisis. Y es ahí donde el que se mueve toma la delantera.

¿Por qué la empresa le paga más al nuevo que a ti?

No es personal, es simplemente el mercado:

- Presupuesto de Adquisición vs. Retención: Para atraer talento nuevo, la empresa debe pagar el precio de mercado actual. Para retenerte, solo necesitan pagarte lo suficiente para que no te vayas, basándose en tu sueldo desfasado de hace 3 años.

- Factores Externos: Muchas veces tu aumento no depende de tu brillante desempeño, sino de si la empresa cumplió sus metas globales. Tú puedes ser un «A-Player», pero si a la empresa le fue mal, tu incremento será del 2% o 3% (con suerte, para cubrir la inflación).

El efecto compuesto en tu sueldo: Juan vs. Pedro

Muchos profesionales dicen: «Pero solo es un 2% o 3% de diferencia». En finanzas personales, sabemos que los pequeños porcentajes, proyectados en el tiempo, crean abismos.

Imaginemos a dos profesionales peruanos, ambos ganando S/ 5,000 al inicio de su carrera:

El caso de Juan (El fiel)

Juan se queda 6 años en la misma empresa. Recibe un aumento anual promedio del 4%.

- Año 1: S/ 5,000

- Año 3: S/ 5,408

- Año 5: S/ 5,850

El caso de Pedro (El «Job Hopper»)

Pedro cambia de trabajo cada 2 años. En su empresa no le suben el sueldo, pero cada vez que salta, negocia un 20% de incremento (un estándar razonable al cambiar de posición en sectores competitivos).

- Año 1: S/ 5,000

- Año 3: S/ 6,000 (Cambio 1)

- Año 5: S/ 7,200 (Cambio 2)

El resultado: Al sexto año, Pedro no solo gana S/ 1,350 más al mes que Juan. También recibe una Gratificación más gorda, su CTS se acumula más rápido y sus bonos por desempeño se calculan sobre una base mayor.

Cómo ejecutar el «Job Hopping» sin quemar puentes

Esta estrategia no se trata de renunciar cada seis meses (eso arruinaría tu CV). Se trata de tomarle el pulso al mercado cada 2 o 3 años. Si estás en los primeros 10-15 años de tu carrera, sigue este cronograma:

- Año 1: Absorción. Aprende todos los procesos, domina las herramientas y entiende el negocio.

- Año 2: Resultados. Genera logros medibles. No digas «trabajé duro», di «ahorré 15% en costos» o «aumenté las ventas en X%».

- Año 3: La Decisión. Pide un aumento basado en tus resultados y el valor de mercado. Si la respuesta es negativa o el aumento es mínimo, empieza a mirar fuera.

Ojo con la Renta de Quinta Categoría: Al cambiar de trabajo a mitad de año, recuerda que tu nuevo empleador debe considerar tus ingresos anteriores para el cálculo del impuesto a la renta. No querrás sorpresas en tu sueldo neto de diciembre.

Si prefieres consumir este contenido en formato video, aquí te explico todo el proceso:

Conclusión: Las empresas son negocios, no familias

Suena duro, pero es la realidad del «Life Enjoyer» que busca riqueza. Así como las empresas cuidan su rentabilidad, tú debes cuidar la tuya. La fidelidad extrema a menudo solo beneficia al empleador, mientras tu costo de oportunidad crece.

Aumentar tus ingresos es el combustible necesario para tus inversiones. No sirve de nada saber invertir en el S&P500 si solo puedes ahorrar S/ 100 al mes porque tu sueldo está estancado desde el 2021.

Eleva tu valor, cárgate de resultados y no tengas miedo de saltar cuando el mercado te valore más.

¿Quieres aprender a invertir ese excedente de sueldo?

Si estás logrando aumentar tus ingresos y no sabes cómo poner ese dinero a trabajar de forma pasiva en el Perú, suscríbete a nuestra Newsletter para recibir estrategias de inversión directa a tu correo.

¿Cuál ha sido tu mayor salto salarial al cambiar de trabajo? Te leo en los comentarios.