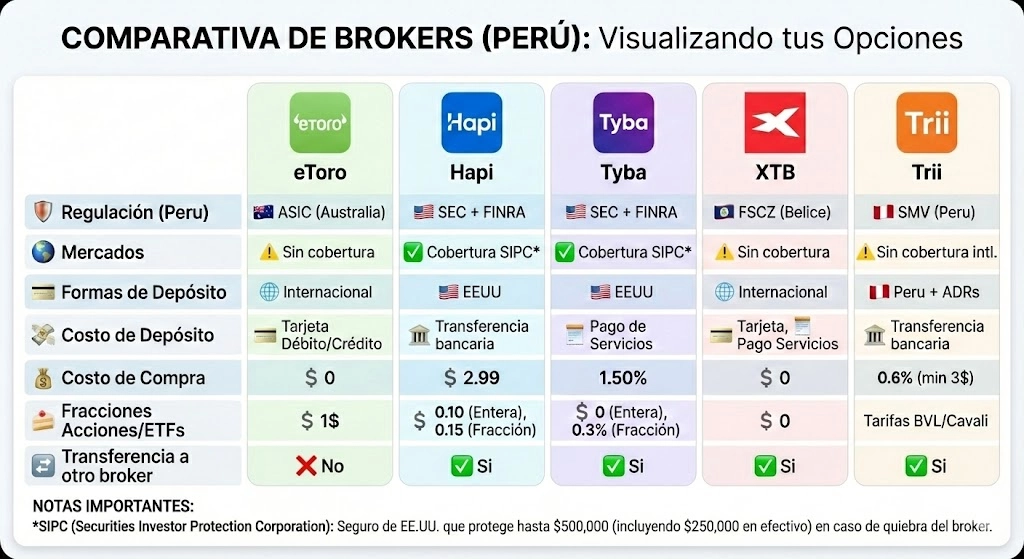

Zest Capital, en el 2018, se volvió la fintech más grande en Peru y ofrece lo que llaman «productos estructurados», pero en cristiano, lo que hacen es ofrecerte un portafolio de acciones reducido (3-4 aprox) sobre el cual estarás invirtriendo. Pero ojo, no inviertes directamente en las acciones, sino en un seguro tras ellas. ¿Seguro? ¿Cómo? A ver, esto funciona así:

Imaginemos que un fondo de inversiones invierte en acciones de EEUU una cantidad fuerte de dinero. Hay entidades bancarias que ofrecen un producto llamado «seguro de acciones» con las que puedes asegurar tu inversión en acciones, es decir, si cae por debajo de ciertos límites, te reembolsan lo perdido a cambio de un pago mensual. ¿Por qué harían esto? Porque la bolsa fluctúa de maneras inesperadas (miren nada mas ahora con el COVID-19) y quieres proteger ese capital, minimizando el riesgo en bolsa.

Ahora, asumamos este banco cobra una tasa de 1.5% mensual (alto o bajo no importa, es un ejemplo). ¿Qué pasa si el banco no quiere asumir el riesgo por completo? Pues, podría buscar a alguien dispuesto a cubrir ese seguro y darle parte de esa ganancia, digamos 1% mensual. Y he ahí donde entra Zest, siendo justamente el intermediario entre el banco, que tiene estos «seguros de acciones», y los inversores como nosotros que cubrimos ese seguro y así todos ganan: el banco no asume el riesgo y gana un fee, el inversor de bolsa esta asegurando su inversión, Zest gana un fee por esta intermediación y nosotros tenemos un retorno de 1% mensual. Y claro, si el seguro es por $100k, Zest se encarga de conseguir ese fondo entre muchos inversores.

Cómo funciona y el riesgo tras el seguro

Zest ofrece diferentes líneas de productos estructurados o «Series»: algunos basados en acciones, otros en bonos, y cambian sus retornos en base al riesgo de cada uno. Tienen desde 5% hasta 18% anual, siendo el más común el de 12% anual por 2 años. La inversión es en dólares y mínimo 10k, al menos por ahora. Y una vez les das el dinero, pues se queda ahí como un plazo fijo (nótese que no lo guardan ellos, lo ponen en CAVALI, así que más seguro, pero no entraré en ese detalle)

Ahora, a lo divertido: el riesgo del seguro y cómo ganamos con esto. Pongamos otro ejemplo. Zest ofrece la «Serie X20» de 12% anual por 2 años basado en 4 acciones: Facebook, Amazon, Google, Alibaba e invertimos $10k

Zest te paga 1% ($100 en nuestro caso) sobre la inversión mes a mes si y solo si ninguna de las acciones cae bajo un punto crítico o «barrera de cupón», que es 40% menos del precio con el que te ofrecieron el producto (el precio de entrada te lo comparten en la propuesta). Entonces, si la Serie X20 implicaba FB cotizando a $200 por acción, tendría que caer hasta $120 para que se invalide el pago. ¿Suena extremo no? En un escenario regular la bolsa no fluctúa tanto así (excepto cuando aparecen casos como el COVID) lo que es un cobro casi seguro.

Es más, si es que este mes no te pagan, ese pago se queda como «retenido» y si el siguiente mes SÍ se cumple la condición, te pagan lo retenido + actual. En el siguiente gráfico se ejemplifica eso.

Arrancando los primeros meses FB se mantiene por encima de $120 por lo que nos pagan el 1% (puntos 1). Al mes 3 cae debajo de la barrera de cupón y se mantiene debajo por 2 meses más (puntos 2). En este tiempo no recibimos nada. Pero al mes 6 se recupera, lo cual cubre lo retenido = 3% + lo que corresponde a ese mes 1% = 4% ($400 – punto 3). Esto es excelente, porque inclusive en escenarios muy negativos, la bolsa siempre tiende a revertir y no perderíamos esos retornos.

Nota: Este procedimiento se realiza para cada acción del portafolio (Amazon, Google, Alibaba para nuestro caso) y basta que una caiga, se suspende el pago, y todas tienen que estar por encima de la barrera de cupón para que se reanude.

Al término de los 2 años es donde se materializa el riesgo si es que ocurre algo. Si es que alguna de las acciones cae por debajo del 50% vs el precio de entrada (si FB cotiza, en ese momento que justo se vence tu producto, debajo de $100), pues pierdes el proporcional a dicha caída y el diferencial te lo dan en acciones de la que cayó. Es decir, imaginemos FB cae a $50 = 75% de caída, nos devolverían solo $2.5k y a través de acciones de FB. Entonces, no importa que hayas tenido otras 3 acciones más en el portafolio y estas crezcan, siempre cuenta la de peor resultado. Ahora, esto último no es necesariamente malo, porque si FB repunta, esos 2.5k se valorizan. Pero claro, finalmente el capital no regresó igual y dependes de que vuelva a subir para recuperar. Pero si FB y las otras 3 acciones acaban por encima del 50%, se devuelve el capital entero.

¿Por qué invertir en Zest Capital?

- Rentabilidad alta EN DOLARES: Esto es difícil de conseguir y aparte con pagos mensuales.

- Condiciones de riesgo bajas: que una acción caiga 40 o 50% no es común más aún si son acciones sólidas. Y si hay meses donde no te pagan, los puedes recuperar en el mes que la acción vuelva a subir.

- Transparencia en la inversión: mi asesora me hizo literal un gráfico a mano para explicarme el funcionamiento y he podido escribirle fines de semana para que me aclare dudas. Las propuestas de productos incluyen todo un análisis de por qué están apostando por esas acciones y tienes un portal web donde puedes ver el detalle y avance de tu inversión.

Tips antes de invertir en Zest

- Invierte solo el dinero que no vayas a necesitar. Básico pero nunca esta de más. Necesitas al menos $10k.

- Revisa el portafolio propuesto, que las acciones sean sólidas y que tengan un buen historial de crecimiento en bolsa. Si alguna viene cayendo consistentemente, mejor esperar a una mejor propuesta (suelen sacar una cada mes).

- Revisa el precio de entrada de cada acción. ¿Entraron en un pico? ¿una caída? Preferible si los precios de entrada son bajos pues menos riesgo de que baje mucho más que eso.

- Evalúa el mercado total. ¿La bolsa viene creciendo? ¿cayendo? ¿hay una crisis de por medio? No tienes que ser experto. Por ejemplo, ahorita en Mayo’20 en pleno COVID y con la bolsa habiendo repuntado un poco, quizá no sea el mejor momento para invertir pues podría volver a caer.

Si te animaste y deseas explorar más te invito a leer este otro post donde te cuento ya mi propia experiencia en Zest y el producto que tengo. Asimismo, lo mejor es sacar una cita con un asesor de ellos y que lo llenes de todas las preguntas que tengas: https://www.zestcapital.com.pe/

Disclaimer: Recuerda que este contenido es educativo y referencial. La información mostrada puede cambiar a criterio de las empresas involucradas. Invertir en acciones conlleva un riesgo de pérdida de capital por la volatilidad de estas. Invierte bajo tu propio riesgo.

Si te gustó este artículo te invitamos a seguirnos en nuestras redes:

YouTube: Bolsillos Llenos

Instagram: @bolsillosllenos

Comunidad Telegram:

¿Quieres invertir en…?

Finsmart:

Facturedo:

Inversiones.io:

Zest Capital: Contáctanos