El día de hoy les traemos un artículo que muchos de ustedes nos han pedido, ya que trata de un producto de inversión con un balance riesgo/retorno bastante atractivo. Este producto se conoce como Inversión en Préstamos con Garantía Hipotecaria, y ofrece retornos por encima de 15% anual con una garantía de un bien físico – un inmueble. Esto lo vuelve en una opción bastante atractiva para aquellos inversionistas que están listos para vehículos de inversión más avanzados, y para aquellos que tienen un perfil menos arriesgado. Acompáñanos en este artículo para contarte todo lo que necesitas saber sobre esta inversión.

¿Qué es un préstamo con garantía hipotecaria?

En esencia, un préstamo con garantía hipotecaria es un préstamo personal de libre disponibilidad que una persona toma, dejando un inmueble en garantía de pago. Si esta persona luego no paga su deuda, la propiedad que dejó en garantía será rematada vía el Poder Judicial del Perú, y con el dinero procedente de ese remate se paga a los prestatarios.

Estos préstamos están dirigidos principalmente a aquellas personas que necesitan dinero pero no pueden acceder a productos financieros tradicionales, pero tienen un activo valioso (el inmueble) a su nombre que pueden dejar como garantía. Asimismo, existe una gran motivación de quienes toman este préstamo por asegurarse que podrán pagar sus cuotas a tiempo, ya que con frecuencia uno o varios miembros de su familia habita actualmente el inmueble o los utilizan como local para su negocio, ingreso por alquiler, etc. En línea con esto, con mucha frecuencia el perfil de los solicitantes de éstos créditos puede ser gente con ingresos informales, presentes en centrales de riesgos, u otros factores que hacen que el sistema financiero tradicional les niegue un préstamo sin garantía.

¿En qué consiste la inversión?

Típicamente, las personas que cumplen el perfil descrito en la sección anterior que buscan tomar un préstamo primero se dirigen a un banco. Estos bancos normalmente les ofrece un préstamo con una tasa extremadamente alta o simplemente le niegan el préstamo, o se los otorga con la condición de dejar su inmueble como garantía (convirtiéndose en un préstamo con garantía hipotecaria). Este préstamo garantizado lo puede realizar cualquier persona natural, no necesitas ser un banco, y esto llevó a que en los últimos años surjan empresas que conectan inversionistas con personas en búsqueda de préstamos de este tipo. Es así como nace la alternativa de inversión en préstamos con garantía hipotecaria para personas naturales.

Existen 2 maneras principales en las que se puede invertir en este vehículo:

- Inversión directa: En este modelo de inversión, la empresa intermediaria te contacta con una persona interesada en realizar el préstamo. Ellos te asesoran en la inscripción de la hipoteca a tu nombre, la firma del contrato notarial, la evaluación del perfil crediticio de la persona a la que le harás el préstamo y al seguimiento del cobro. Tu dinero va a una persona con nombre y apellido, detalles que sí conocerás.

- Inversión colectiva: En este otro modelo, tu cedes tu dinero a un fondo que se encargará de invertir en varios préstamos, diluyendo así el riesgo. Típicamente, este tipo de inversión tiene un ticket de entrada más bajo y una rentabilidad más baja. Asimismo, la hipoteca se registra a nombre de la empresa que coordina el fondo / recaudación.

Riesgos y ventajas de la inversión

Como toda inversión, este vehículo está sujeto a riesgos, pero también tiene varias ventajas. A continuación te contaré las que me parecen las más relevantes.

Ventajas:

- Excelente balance riesgo / retorno (retornos de 15%-30% anuales en soles)

- Respaldo de tu capital en un bien físico (valorizado normalmente en 3 veces el monto del préstamo)

- Soporte / asesoría legal por la empresa intermediaria en caso de inversión directa

Riesgos:

- Cambio en las leyes / riesgo político

- Riesgo de retraso en los pagos / cuotas

- Baja liquidez en caso de querer retirar el capital

Si la persona a la cuál le diste el crédito deja de pagar sus cuotas y te ves en la necesidad de ejecutar la garantía hipotecaria, iniciará un proceso de remate judicial, con el cual el inmueble será rematado por el Poder Judicial y luego el dinero proveniente de ese remate será utilizado para cubrir tu inversión y los intereses pactados. La desventaja de esto es que durante el tiempo que tarda la ejecución (12-18 meses en promedio) tendrás tu dinero congelado.

¿Cómo empezar?

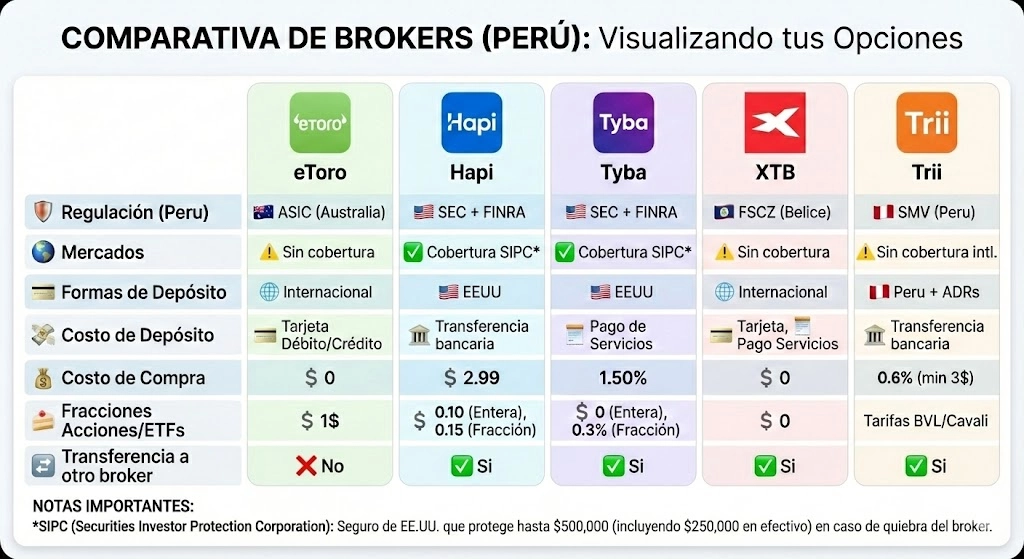

Existen varias empresas que hemos identificado que permiten invertir en préstamos con garantía. Te dejamos la lista a continuación:

Nosotros recién estamos entrando en este vehículo de inversión y lo estamos haciendo con la empresa bajo la modalidad de préstamo directo. Déjanos un comentario si te gustaría que te contemos nuestra experiencia de inversión o si tienes alguna duda sobre este nuevo modelo.

Si te gustó este artículo te invitamos a seguirnos en nuestras redes:

YouTube: Bolsillos Llenos

Instagram: @bolsillosllenos

Comunidad Telegram:

¿Quieres invertir en…?

Finsmart: https://bit.ly/33kaWiX

Facturedo: https://bit.ly/3bafOMA

Inversiones.io: https://bit.ly/3szO4qF

Zest Capital: Contáctanos

4 comentarios en «Gana más de 15% anual con respaldo en inmuebles»

Si, me interesa

interesante, comentanos tu experiencia por favor.

gracias

Buenas tardes estimados,

Muy interesante. Por favor, cuando corresponda, comentan su experiencia en este mecanismo.

Saludos y muchas gracias por sus aportes.

Eduardo

[…] amigos! En el artículo de la semana pasada les conté sobre una alternativa de inversión que no habíamos cubierto antes en el blog: Los […]