¿TEA? ¿TCEA? ¿Interés compuesto? Cuando uno cumple 18 años y se vuelve un adulto según las leyes peruanas, también te vuelves apto para acceder a productos financieros como préstamos y tarjetas. Es en este momento en el que empiezas a estar expuestos a muchos conceptos y números que, si no te los han enseñado en el colegio, instituto o universidad, podría resultar complicado de entender. Como adulto, eres libre de tomar decisiones sobre tu vida financiera, y es indispensable que conozcas cómo funciona el dinero para tomar buenas decisiones financieras. Por ello, en el artículo de hoy, queremos contarles todo lo que necesitan saber sobre las tasas de interés.

¿Qué es una tasa de interés?

El dinero cuesta. Este es un concepto que me demoró un poco terminar de entender cuando recién lo aprendí, pero el concepto básico que debes conocer para entender el interés, es que el dinero cuesta. Si un amigo te debe S/10,000 y te ofrece pagártelo hoy o pagártelo en 25 años, ¿qué prefieres? Puedes obviamente que te lo pague hoy, porque en 25 años todo será más caro, y te perderás la oportunidad de disponer de ese dinero durante 25 años si vas por la segunda opción. Todo el mundo, personas y bancos, prefiere el dinero hoy y no mañana, y si tú o alguien quiere dinero en este momento y no lo tiene, va a tener que pagar por el dinero.

Pero, ¿qué significa pagar por el dinero? Si vas a Ripley y quieres un televisor de S/1,000, seguramente te ofrecerán 2 opciones:

1. Lo puedes pagar hoy, y te lo llevas por S/1,000

2. Me lo puedes pagar en cómodas cuotas mensuales de S/100, pero voy a necesitar 12 cuotas, haciendo un total de S/1,200

Si una persona o entidad requiere dinero en este momento para ser pagado en el futuro, deberá pagar por el derecho de adelantar ese dinero. El precio del derecho de adelantar la disponibilidad de este dinero se calcula como un porcentaje sobre el monto total, y a esto se le llama interés. Este concepto aplica tanto si tu eres el que paga o el que recibe el interés:

- Si tú pides un préstamo a un banco, pagarás interés, y a esto se le conoce como tasa de interés activa.

- Si tu dejas tu dinero en una cuenta de ahorros en un banco, recibirás interés, y a esto se le conoce como tasa de interés pasiva.

¿Cómo se calcula?

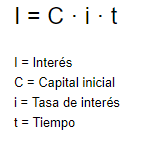

Ahora que sabes que el interés es el costo del dinero, hablemos sobre cómo se interpreta el interés. El interés tiene 3 componentes:

- La tasa: es el porcentaje que se cobrará como costo del dinero

- El capital: es el monto prestado, sobre el cuál se calculará el costo

- El plazo: es el periodo sobre el cual se aplicará la tasa

Normalmente las tasas están expresadas como tasa anuales, pero en algunos casos puntuales se habla de tasas mensuales. Hagamos un ejemplo:

Voy al BCP y dejo S/500 en un plazo fijo de 1 año con pago de interés al vencimiento, a una tasa de 5%. Luego de transcurrido el año, el BCP me deberá devolver los S/500 que invertí más los intereses por haberles prestado mi dinero. El interés será calculado multiplicando mis S/500 por 5%, lo cual me da un interés total de S/25! Por lo tanto, el banco me depositará S/525.

Existen algunas particularidades sobre este cálculo, las cuales te contaré en la siguiente sección.

¿Qué tipos de interés existen?

Seguramente has escuchado hablar muchas veces del interés compuesto, o has visto fotos en redes sociales como esta:

Hoy te voy a explicar qué es realmente este misterioso interés compuesto y cómo te puedes beneficiar de él. Pero antes, hablemos de los 2 tipos de interés que existen:

- Interés simple

- Interés compuesto

Interés simple

El interés simple se utiliza cuando el interés es cobrado exclusivamente sobre el capital inicial. Normalmente esta tasa se expresa como TNA o Tasa Nominal Anual. A continuación te dejaré la fórmula para calcularlo y un ejemplo:

Si adquieres un plazo fijo por S/1,000 que paga 6% anual y paga un cupón mensual, te depositarán mensualmente 0.5% sobre el capital. Aquí, el interés no se re-invierte, no se suma al capital para generar más interés. Aplicando la fórmula, el capital inicial es S/1,000, la tasa de interés 6%, y el tiempo 3 años.

Interés = 1,000 * (6%) * 3 = 1,000 * 0.18 = 180

Capital final = Capital inicial + interés = 1,000 + 180 = 1,180

Aquí te dejo una página donde puedes ver otro ejemplo, y utilizar su calculadora de interés simple: . Recuerda que el interés simple no es muy utilizado en la banca tradicional, y lo más probable es que estés expuesto a tasas de interés compuesto, las cuales cubriremos a continuación.

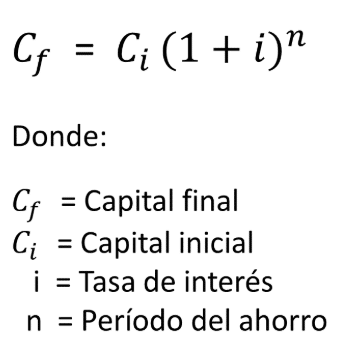

Interés compuesto

En el interés compuesto, se pone un poco más interesante el tema. El interés compuesto se aplica sobre el capital inicial, pero también sobre cualquier interés que se pueda haber generado. Por ejemplo, si invierto S/1,000 en un depósito a plazo fijo por 3 años y me paga 6% anual, el primer año me pagará 6% sobre los S/1,000 invertidos. Sin embargo, el segundo año me pagará interés sobre los S/1,000 invertidos y también sobre el interés generado en el primer año! Tu interés empieza a generar más interés, y es ahí donde empieza la magia para ti como inversionista.

Aplicando la fórmula a este último ejemplo, tenemos:

Cf = 1,000 * (1+ 6%) ^ 3 = 1000 * 1.191 = 1,191

Como puedes observar, en ambos ejemplos el capital inicial era de S/1,000, la tasa de 6% y el periodo de 3 años, pero uno era con interés simple y el otro con interés compuesto. El interés simple generó S/180 de interés, y el interés compuesto S/191.

Aquí te dejo una página que me pareció excelente, pues cuenta con una calculadora de interés compuesto y si te gusta la matemática, te explica las fórmulas que aplican al interés compuesto.

Normalmente esta tasa se expresa como TEA (Tasa Efectiva Anual) o sus variantes TREA o TCEA. Estas variantes significan Tasa de RETORNO Efectivo Anual y Tasa de COSTO Efectivo Anual. Su única diferencia es que la TREA y la TCEA incluyen cualquier comisión, seguro o gasto que el producto pueda cobrar, por lo que es la tasa que deberías incluir en tus cálculos. Además, la primera se utiliza en productos pasivos (donde te pagan a ti) y la segunda en productos activos (donde tu pagas el interés).

Notas importantes

- El interés siempre se expresa con una tasa y un periodo. Si dos cuentas te pagan 5% anual, pero una te deposita mensualmente y otra mensualmente, el interés real total será exactamente el mismo. Por ejemplo, muchos nos han hecho esta pregunta por la cuenta «Rolando» del GNB que paga intereses diarios vs la cuenta de Pichincha paga un interés similar pero paga mensualmente – la frecuencia de pago no modifica tu retorno.

- Para el interés compuesto, sirve imaginarse al capital como un pan y al instrumento de inversión como un horno. El pan siempre crecerá cuando esté dentro del horno, pero si sacas todo o parte del pan del horno, éste dejará de crecer.

- El interés compuesto no es «mejor» que el interés simple. Son solo dos tipos de interés, y el interés simple aplica en instrumentos muy valorados por los que buscan renta fija como bonos. Sin embargo, si lo que quieres es generar grandes retornos en largos periodos de tiempo, debes elegir el interés compuesto, ya que su efecto crece exponencialmente entre mayor sea el periodo de inversión. En esta gráfica puedes ver la diferencia de invertir 1,000$ a una tasa de 10% anual, a interés simple vs interés compuesto.

Si te gustó este artículo te invitamos a seguirnos en nuestras redes:

YouTube: Bolsillos Llenos

Instagram: @bolsillosllenos

Comunidad Telegram:

¿Quieres invertir en…?

Finsmart:

Facturedo:

Inversiones.io:

Zest Capital: Contáctanos